Pendant une grande partie de l’année écoulée, les Américains n’étaient pas intéressés à contracter de nouvelles dettes – à une grande exception près.

Une nouvelle analyse de la Federal Reserve Bank of New York a examiné comment l’offre et la demande de crédit ont fluctué tout au long de la récession COVID-19. À l’instar d’un ralentissement économique typique, le flux de nouveaux crédits aux consommateurs s’est ralenti au début de la récession. Mais à bien des égards, la crise du COVID était inhabituelle – du moins d’un point de vue économique.

«La récession était unique par la rapidité avec laquelle elle s’est installée, les types de travailleurs qu’elle a touchés et la nature et l’ampleur de la réponse politique», ont écrit les chercheurs de la Fed de New York dans le rapport.

Les verrouillages au début de la pandémie ont non seulement provoqué une augmentation massive du chômage, mais ont également signifié que les gens avaient tout simplement moins d’opportunités de dépenser de l’argent. Le déploiement de fonds de relance auprès des Américains a donc fait monter le taux d’épargne personnelle à un niveau record, et de nombreuses personnes ont utilisé les fonds excédentaires pour rembourser leur dette existante.

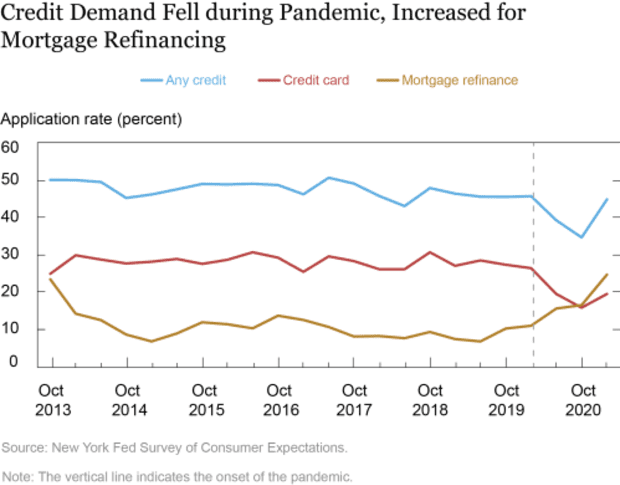

À la lumière de la tourmente économique, les Américains ont généralement choisi d’éviter de souscrire à de nouveaux prêts. Sur la base des données d’enquête, le pourcentage de personnes demandant toute forme de crédit est passé de 45,6% en février 2020 à 34,6% en octobre 2020. Ce dernier chiffre représentait un niveau record depuis que la Fed de New York a commencé à suivre ces données en 2013.

Depuis octobre, la demande de crédit a rebondi. En février 2021, 44,8% avaient demandé un nouveau prêt, y compris des cartes de crédit, des prêts automobiles, des hypothèques et d’autres formes de crédit.

Banque fédérale de réserve de New York

Il y avait un type de prêt qui a connu une flambée de la demande tout au long de la pandémie: les prêts hypothécaires. «La grande valeur aberrante dans ces tendances rapportées est une augmentation spectaculaire parmi les débiteurs hypothécaires dans les demandes de refinancement hypothécaire pendant la pandémie, de nombreux emprunteurs hypothécaires profitant des taux d’intérêt bas», ont écrit les chercheurs.

Au cours de la pandémie, les taux hypothécaires sont tombés à des niveaux records à plusieurs reprises, alimentant la demande de refinancement alors que les propriétaires cherchaient à économiser de l’argent. En février 2021, 24,6% des personnes ayant une hypothèque ont déclaré avoir demandé un refinancement au cours de l’année écoulée, contre seulement 10,8% des emprunteurs un an plus tôt.

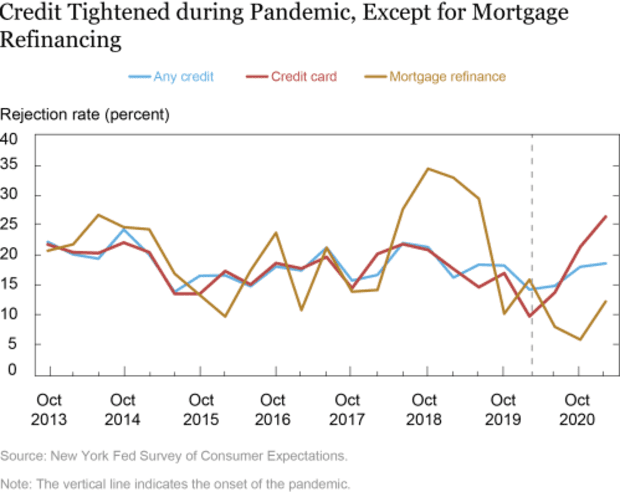

En ce qui concerne les taux de rejet, les prêts hypothécaires étaient également une exception à la règle de l’ère COVID. Les taux de rejet des prêts ont globalement augmenté au cours de l’année écoulée. Les demandeurs de carte de crédit, par exemple, ont constaté une augmentation de 170% du taux de rejet.

Banque fédérale de réserve de New York

Les prêteurs hypothécaires se sont montrés plus réceptifs, le taux de rejet ayant d’abord chuté avant de remonter jusqu’à présent en 2021. «La forte augmentation de la demande et un certain assouplissement du crédit disponible sont cohérents avec la vigueur générale du marché immobilier et les niveaux historiquement élevés de la valeur nette du logement. », Ont écrit les chercheurs.

En période de reprise pandémique, les prêts hypothécaires pourraient à nouveau être l’exception en matière de demande de crédit. Les données des détaillants et des agences de voyage suggèrent que la demande des consommateurs a considérablement augmenté ces derniers mois, à mesure que les restrictions COVID diminuent et que de plus en plus de personnes se font vacciner. Cela pourrait entraîner une augmentation de la demande de cartes de crédit et d’autres prêts, car la vie des gens reviendra plus près de la normale.

Cependant, les taux d’intérêt devraient augmenter, en particulier pour les prêts hypothécaires. Cela réduira la demande de refinancement, car les emprunteurs épargneront moins en obtenant un nouveau prêt. L’Association des banquiers hypothécaires prévoit que les prêteurs ne distribueront que 1,6 billion de dollars de refinancements en 2021, contre près de 2,4 billions de dollars il y a un an. La demande accrue parmi les acheteurs de maison peut compenser quelque peu cela, mais l’industrie s’attend généralement à voir une baisse de la demande de prêts immobiliers dans les années à venir.

.