Nous avons été baissiers sur Netflix NFLX,

pendant de nombreuses années, non pas parce que l’entreprise fournit un service médiocre, mais parce qu’elle ne peut pas monétiser le contenu aussi longtemps que ses concurrents. Bien que le titre ne soit que de plus en plus surévalué, notre thèse baissière se révèle de jour en jour plus vraie.

Avec son énorme échec d’abonnés au premier trimestre et ses faibles prévisions de croissance des abonnés, les faiblesses de son modèle économique sont indéniables. Alors qu’un nombre croissant de concurrents prennent des parts de marché à un rythme rapide, il est clair que Netflix ne peut générer nulle part près des bénéfices impliqués par le cours actuel des actions.

Nous pensons que l’action ne vaut au mieux que 231 $ aujourd’hui, soit une baisse de 54%. Et même cela pourrait être optimiste.

La nouvelle norme: perdre des parts de marché

Netflix a signalé un peu moins de 4 millions de nouveaux abonnés au premier trimestre, bien en deçà de ses prévisions précédentes de 6 millions et des attentes consensuelles de 6,3 millions. Gestion guidée pour seulement un million d’ajouts d’abonnés au 2T21, ce qui place Netflix sur la trajectoire d’ajout d’abonnés la plus basse depuis 2013, ou lorsque Netflix a commencé à produire du contenu original

Lis: Les gains décevants des abonnés de Netflix suscitent un “ débat vigoureux ” sur l’avenir

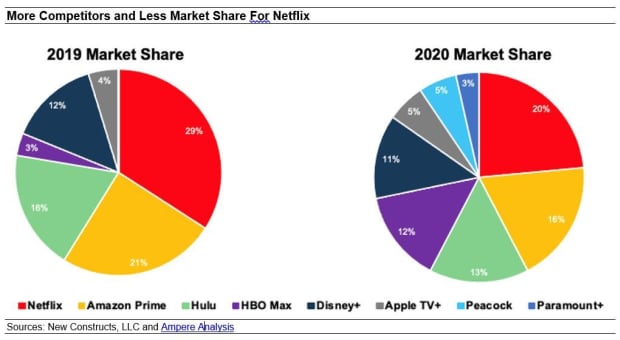

Netflix peut affirmer, comme la direction l’a fait dans son communiqué de presse sur les résultats, que la concurrence n’a pas joué un rôle important dans le manque d’abonné, mais les données de part de marché pour l’industrie du streaming indiquent le contraire. Selon un rapport d’Ampere Analysis, une société d’analyse de médias et de contenu, la part de Netflix du marché américain du streaming est passée de 29% en 2019 à 20% en 2020. Ce graphique montre que Netflix a perdu beaucoup de parts de marché et gagné beaucoup de concurrents. en 2020.

Nous prévoyons que Netflix continuera de perdre des parts de marché à mesure que de plus en plus de concurrents entreront sur le marché et que des pairs aux poches profondes comme Disney DIS,

et Amazon AMZN,

continuer à investir massivement dans le streaming. Pour référence, Disney + prévoit d’ajouter environ 35 millions à 40 millions d’abonnés par an jusqu’en 2024, tandis que Netflix, sur la base de sa trajectoire 2021 (Netflix prévoit d’ajouter seulement 5 millions d’abonnés au premier semestre 2021), n’en ajoutera qu’environ 10 millions. abonnés par an jusqu’en 2024.

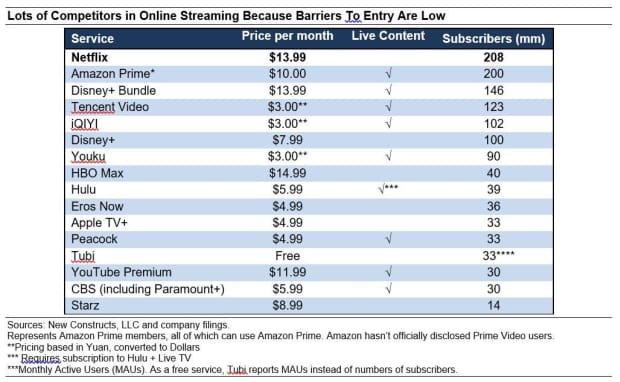

Le marché du streaming héberge désormais au moins 14 services de streaming avec plus de 10 millions d’abonnés. Beaucoup de ces concurrents (comme Disney, Amazon, YouTube (appartenant au parent de Google Alphabet GOOG,

GOOGL,

), Apple AAPL,

Paramount PLUS,

et AT & T’s T,

Warner Bros.) ont des entreprises rentables qui peuvent subventionner des offres de streaming à moindre coût et réduire de manière permanente le potentiel de croissance des abonnés de Netflix.

Pressions du haut et du bas

Nous avons sous-estimé la capacité de Netflix à augmenter les prix tout en maintenant la croissance des abonnements, car nous nous attendions à ce que les concurrents entrent plus tôt sur le marché du streaming. Mais maintenant que le concours est là, notre thèse se déroule comme prévu. En conséquence, les consommateurs ont une liste croissante d’alternatives moins coûteuses à Netflix et peuvent ne pas être aussi disposés à accepter des hausses de prix à l’avenir.

La concurrence accrue n’a pas seulement nui à la croissance des abonnés, à la part de marché et au pouvoir de fixation des prix. Cela augmente également les coûts de production, de licence et de commercialisation de son contenu pour l’entreprise.

Dans le même temps, Netflix paie plus que jamais pour acquérir des abonnés. Les coûts de marketing et les dépenses de contenu en streaming sont passés de 308 $ par nouvel abonné en 2012 à 565 $ par nouvel abonné au cours des 12 derniers mois (TTM).

Pour un utilisateur qui paie 14 $ par mois aux États-Unis, il faut à Netflix plus de trois ans pour atteindre le seuil de rentabilité. Il faut près de cinq ans pour atteindre le seuil de rentabilité des utilisateurs internationaux, où Netflix enregistre la plus forte croissance d’abonnés.

La concurrence crée un piège à 22: la croissance ou les profits, mais pas les deux

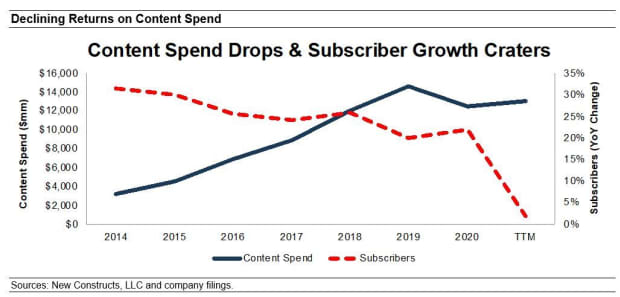

Le flux de trésorerie disponible de Netflix a été positif en 2020 car l’entreprise a réduit ses dépenses de contenu. Mais le fait de ne pas augmenter les dépenses de contenu en 2020 a entraîné une croissance de la croissance des abonnés.

Netflix prévoit donc de dépenser 17 milliards de dollars en nouveau contenu en 2021… mais cela fonctionnera-t-il? Les données suggèrent «non» et que jeter des milliards de dollars sur le contenu ne suffira pas à repousser sa concurrence.

C’est là que le récit de Netflix s’effondre: les réductions des dépenses de contenu nécessaires pour être rentables empêchent Netflix d’atteindre l’échelle (c’est-à-dire le nombre d’abonnés) nécessaire pour justifier sa haute valorisation.

Jusqu’à présent, dépenser des milliards en contenu original peut gagner des prix, mais les abonnés aiment toujours plus le contenu sous licence. Par example:

-

seulement 3% des minutes de visionnage ont été consacrées à des émissions produites par Netflix

-

ses trois séries les plus diffusées en 2020 ont obtenu une licence

Le passage de Netflix au contenu original était un pari qu’il pourrait sevrer les téléspectateurs du contenu sous licence et renoncer aux frais de licence coûteux (et continus). Le contenu original, en général, peut être moins cher que le contenu sous licence, mais cet avantage ne se traduit par des bénéfices que s’il est au moins aussi populaire, ce qui n’est pas le cas.

Par conséquent, Netflix doit continuer d’investir des sommes importantes dans sa bibliothèque de contenu sous licence, comme l’accord de 500 millions de dollars pour Seinfeld et l’accord le plus récent avec Sony Pictures, qui aurait coûté 1 milliard de dollars.

En plus de tout cela, Netflix, contrairement à ses concurrents, ne propose aucune offre de sport en direct pour garder les abonnés accrochés.

Le vrai problème: capacité limitée à monétiser le contenu

Netflix a une source de revenus, les frais d’abonnement, tandis que Disney monétise le contenu de ses parcs à thème, ses marchandises, ses croisières et plus encore. Des concurrents tels que AT&T et Comcast / NBC Universal CMCSA,

générer des flux de trésorerie d’autres entreprises qui peuvent aider à financer les plateformes de streaming.

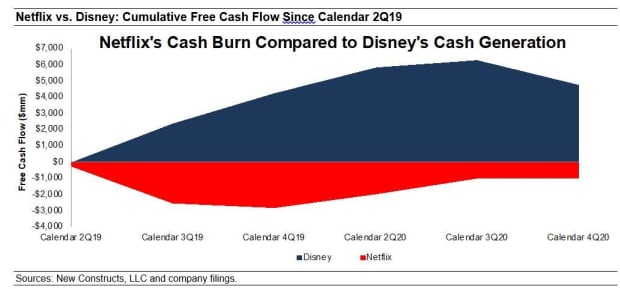

En conséquence, Netflix perd de l’argent tandis que ses concurrents gagnent de l’argent. Ce graphique compare la consommation de trésorerie de Netflix à la génération de trésorerie de Disney. Depuis le deuxième trimestre de 2019, Netflix a brûlé 1 milliard de dollars de flux de trésorerie disponible tandis que Disney a généré 4,7 milliards de dollars de FCF. Netflix a brûlé 11,7 milliards de dollars de FCF au cours des cinq dernières années.

Le contraste saisissant soulève la question de savoir combien de temps Netflix peut maintenir cela. Nous ne pensons pas que l’activité de streaming mono-canal perdant de l’argent de Netflix ait la capacité de rivaliser avec les dépenses de contenu original de Disney (et de tous les autres producteurs de contenu vidéo) – du moins pas au niveau de la croissance des abonnés et des revenus

L’évaluation de Netflix nécessite deux fois les revenus combinés de Fox et ViacomCBS

Nous utilisons notre modèle de flux de trésorerie actualisés inversés (DCF) et constatons que les attentes concernant les flux de trésorerie futurs de Netflix semblent trop optimistes compte tenu des défis concurrentiels ci-dessus et des conseils pour ralentir la croissance des utilisateurs. Pour justifier le cours actuel de l’action Netflix d’environ 505 $, la société doit:

-

maintenir sa marge record 2020 sur le résultat opérationnel net après impôts (NOPAT) de 16% (vs moyenne quinquennale de 9% et moyenne triennale de 12%) et

-

augmenter les revenus de 14% composés annuellement pour la prochaine décennie, ce qui suppose une croissance des revenus conforme aux estimations du consensus en 2021-2023 et de 13% chaque année par la suite

Dans ce scénario, le chiffre d’affaires implicite de Netflix en 2030 de 89,4 milliards de dollars est plus de 3,5 fois son chiffre d’affaires 2020, soit le double du chiffre d’affaires TTM combiné de Fox Corp. FOXA,

et ViacomCBS et 47% de plus que les revenus TTM de Disney. Voir les mathématiques derrière ce scénario DCF inversé.

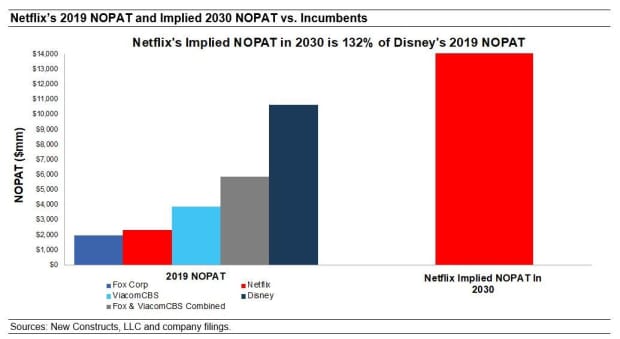

Le NOPAT de Netflix dans ce scénario est supérieur à 14 milliards de dollars en 2030, soit plus de 3,5 fois son NOPAT 2020. Pour justifier son prix actuel, les bénéfices de Netflix doivent atteindre 132% du NOPAT 2019 de Disney, comme le montre ce graphique.

Netflix ne vaut que 231 dollars par action si les marges bénéficiaires ne peuvent pas être maintenues

Ci-dessous, nous utilisons notre modèle DCF inversé pour montrer la valeur implicite de NFLX dans un scénario plus conservateur qui reflète une évaluation plus réaliste des pressions concurrentielles croissantes sur Netflix. Plus précisément, nous supposons:

Dans ce scénario, le NOPAT de Netflix en 2030 dépasse près de 8 milliards de dollars (près de deux fois le NOPAT 2020) et l’action ne vaut que 231 dollars aujourd’hui – un inconvénient de 54% par rapport au cours actuel de l’action. Voir les mathématiques derrière ce scénario DCF inversé.

Les deux scénarios pourraient être optimistes

Chacun des scénarios ci-dessus suppose que la variation annuelle du capital investi de Netflix est de 10% du chiffre d’affaires (identique à 2020) pour chaque année de notre modèle DCF. Pour le contexte, le capital investi de Netflix a augmenté de 40% composé annuellement depuis 2013 et la variation du capital investi a représenté en moyenne 24% du chiffre d’affaires chaque année depuis 2013.

De toute évidence, il est très prudent de supposer que la variation annuelle du capital investi des revenus reste à seulement 10%. Nous pensons que les dépenses devront être beaucoup plus élevées pour atteindre la croissance que nous prévoyons. Néanmoins, nous utilisons cette hypothèse inférieure pour souligner le risque dans la valorisation de cette action.

David Trainer est le PDG de New Constructs, une société indépendante de recherche sur les actions qui utilise l’apprentissage automatique et le traitement du langage naturel pour analyser les dépôts des entreprises et modéliser les bénéfices économiques. Kyle Guske II et Matt Shuler sont analystes en investissement chez New Constructs. Ils ne reçoivent aucune compensation pour écrire sur un stock, un style ou un thème spécifique. New Constructs n’effectue aucune fonction de banque d’investissement et n’opère pas de bureau de négociation. Ceci est adapté d’un rapport intitulé «Netflix: A Meme-Stock Original. » Suivez-les sur Twitter @NewConstructs.

.