Les actions européennes se dirigeaient vers leur meilleure semaine depuis mars et le quatrième gain hebdomadaire consécutif vendredi, mais cette dynamique positive se maintiendra-t-elle avec certaines des plus grandes entreprises qui devraient publier leurs résultats la semaine prochaine, comme Ericsson, Royal Philips et Nestlé ?

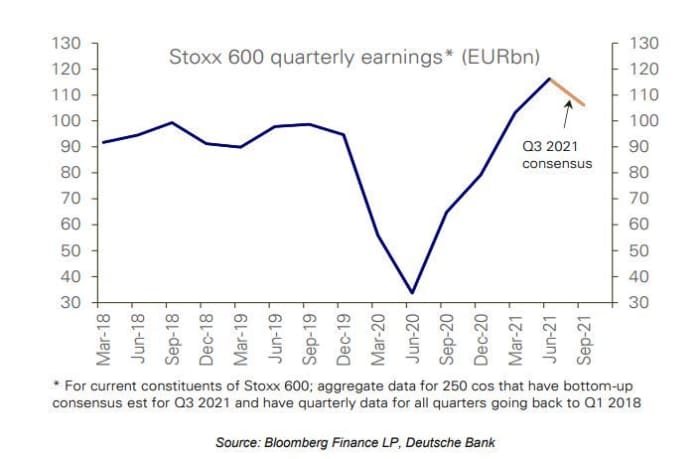

Les stratèges de la Deutsche Bank pensent que les « énormes battements des cinq derniers trimestres », similaires à ce qui a été observé aux États-Unis et ailleurs, devraient se normaliser au troisième trimestre. Les estimations du consensus prévoient une baisse des bénéfices corrigés des variations saisonnières de 18% pour les sociétés Stoxx 600, a déclaré une équipe dirigée par Binky Chadha, dans une note aux clients.

Le troisième trimestre pourrait marquer la période de reporting la plus négative en dehors des récessions pour le Stoxx 600, ont-ils ajouté.

« La baisse est en partie due au ralentissement de la croissance macroéconomique dans son ensemble, mais

également en raison de facteurs idiosyncratiques affectant les secteurs de la finance et de l’automobile. Hors ces derniers, les bénéfices devraient continuer d’augmenter. Tout comme aux États-Unis, nous voyons les bénéfices battre à nouveau, mais plus modestement qu’au cours des derniers trimestres », ont déclaré Chadha et l’équipe.

Depuis novembre dernier, les actions en Europe ont progressé au même rythme que Wall Street. La Deutsche Bank note que les valorisations à terme des cours/bénéfices européens sont revenues aux niveaux d’avant la pandémie, mais à une décote extrême par rapport aux États-Unis. Une grande partie de cet écart, cependant, s’explique par le rôle plus important des sociétés de croissance à mégacap aux États-Unis, qui ont vu une revalorisation.

Le gros frein du troisième trimestre européen devrait provenir de l’automobile et de la finance, des secteurs axés sur la reprise économique, mais l’automobile étant également touchée par les pénuries d’approvisionnement mondiales. Hors finance et automobile, les bénéfices du Stoxx 600 devraient augmenter d’environ 7,7% sur le trimestre, a déclaré Deutsche Bank.

Plus tôt ce mois-ci, Bank of America a abaissé ses prévisions pour les actions européennes, avertissant d’une baisse de 10% d’ici la fin de l’année dans un contexte de ralentissement de la croissance économique à venir pour la région.

Barclays BARC,

contribuera au lancement des bénéfices des financières la semaine prochaine, mais les résultats du secteur seront véritablement enclenchés la semaine suivante. Les Banques Stoxx Europe SX7P,

a progressé de 37% cette année, dépassant un gain de 17% pour l’indice principal.

En ce qui concerne les automobiles, les données de vendredi ont montré que les immatriculations de voitures neuves dans l’Union européenne ont diminué de 23% par an en septembre, en raison d’un manque persistant de puces électroniques qui a pesé sur l’industrie mondiale. Renault RNO,

sera parmi les premiers noms d’automobiles à signaler vendredi prochain.

Renault a récemment été mis à niveau pour acheter de neutre à Bank of America, qui a noté quelques lancements de grands modèles à venir en 2022 et 2023, et les analystes sont optimistes quant à ses perspectives de trésorerie. En ce qui concerne le secteur dans son ensemble, un troisième trimestre troublé avec des pénuries de puces est probablement déjà prévu, disent-ils, ajoutant que les investisseurs devraient se concentrer sur les perspectives et les orientations du quatrième trimestre.

Parmi les plus grands noms du rapport la semaine prochaine, les investisseurs entendront Philips PHG,

PHIA,

rapporte lundi, avec le géant minier BHP Group BHP,

BHP,

suivi de la société multinationale suédoise de réseautage et de télécommunications Ericsson ERIC,

mardi, avec le groupe alimentaire Danone BN,

et le groupe de luxe Kering KER,

Mercredi verra le géant de la technologie ASML Holding ASML,

rapport, avec le groupe alimentaire Nestlé NESN,

NSRGY,

et la société d’engrais Yara International YAR,

pour n’en nommer que quelques-uns. Le lot de jeudi comprend le mineur Anglo American AAL,

Le géant allemand du logiciel SAP SAP,

SÈVE,

qui a annoncé des résultats positifs en début de semaine, Hermès International RMS,

Barclays BCS,

BARC,

et le fabricant de boissons Pernod Ricard RI,

suivi de son rival Rémy Cointreau RCO,

le vendredi et Renault.

L’indice Stoxx Europe 600 SXXP,

a augmenté de 0,4% à 488 vendredi, un gain de près de 3% pour la semaine, qui s’il se maintient, marquera le meilleur rendement hebdomadaire depuis un gain de 3,5% la semaine terminée le 12 mars. Les banques étaient en tête des gains, menées par les compagnies pétrolières comme les prix de l’énergie ont grimpé.

Hugo Boss BOSS,

a été l’un des plus performants, en hausse de 4% après que le groupe allemand de mode de luxe a levé ses objectifs pour 2021, ses ventes et ses bénéfices du troisième trimestre dépassant les niveaux d’avant la pandémie et les attentes du marché

.