[ad_1]

Les lecteurs de Crumpe, comme les investisseurs du monde entier, ne semblent pas avoir assez d’informations sur Tesla et le PDG du milliardaire excentrique Elon Musk.

Les visiteurs de ce site recherchent fréquemment des nouvelles sur l’icône du véhicule électrique alors qu’elle continue de croître et de mûrir dans des domaines technologiques dynamiques.

Mais comme pour tant d’actions dynamiques qui captent l’attention de Wall Street, la question à un million de dollars pour Tesla Inc. TSLA,

est “qu’avez-vous fait pour moi ces derniers temps?”

Cette revue trimestrielle de l’action TSLA vise à dépasser le surplomb des performances précédentes ou des tweets flashy de son directeur général pour creuser les chiffres réels de cette entreprise en croissance rapide – et plus important encore, comment ces mesures évoluent par rapport à la concurrence.

Où Tesla s’intègre

Tesla est, à bien des égards, une action qui appartient à une classe à part. Et même si ce n’était pas le cas, les investisseurs devraient se rappeler qu’il n’est parfois pas facile de comparer des pommes avec des pommes entre une seule entreprise et ses rivaux. Considérez ceci comme un rappel de faire vos propres recherches et de prendre une décision éclairée en fonction de vos besoins individuels, d’autres nouvelles et des chiffres au-delà de ce que contient ce récapitulatif.

Avec cela à l’écart, commençons par les bases: Tesla n’est pas tout à fait l’élan chéri qu’il était il y a quelques années. Et pire, avec un sommet de 52 semaines d’environ 900 $ par action et un prix actuel dans les bas – 600 $, il est peut-être possible de faire valoir que Tesla n’a pas seulement ralenti mais s’est en fait inversé.

Ce n’est peut-être pas génial pour les taureaux d’entendre, mais c’est un point de départ important.

Indicateurs clés

Il y a certainement des risques pour Tesla, en particulier compte tenu des défis pour les constructeurs automobiles ces derniers temps, alors qu’ils continuent de lutter contre les perturbations de la chaîne d’approvisionnement causées par la pandémie et le spectre de la hausse de l’inflation continue de préoccuper à la fois les décideurs politiques et les investisseurs.

Sur la base de statistiques récentes, cependant, il est très peu probable que Tesla s’effondre de sitôt. Aucune action ne monte indéfiniment en ligne droite, mais la tendance haussière à long terme des actions associée à quelques chiffres objectivement impressionnants signifie que nous pouvons ergoter sur les tendances à court terme – mais vous ne pouvez pas couler l’action de TSLA.

Actifs et liquidités

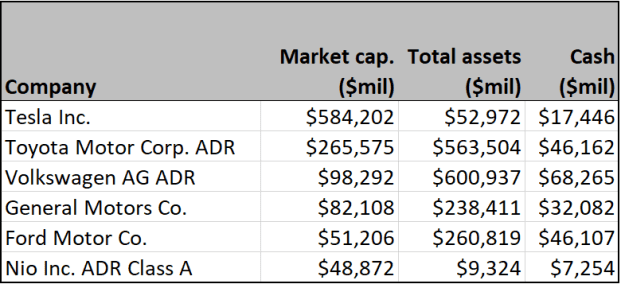

Tesla a une capitalisation boursière d’environ 600 milliards de dollars, plus que l’ensemble de ses principaux concurrents réunis. En fait, grâce à son inclusion dans l’indice S&P 500 en décembre, c’est l’une des 10 plus grandes valeurs de cet indice leader.

(FactSet)

En dehors de la capitalisation boursière, cependant, les constructeurs automobiles traditionnels ont plus d’actifs tangibles à la fois en ce qui concerne leurs installations massives et en liquidités. Mais comme je l’ai mentionné dans ma récente analyse de l’un des concurrents de Tesla, le chinois EV parvenu Nio Inc. NIO,

le défi pour les investisseurs ici n’est pas de faire le calcul sur les actifs actuels, mais plutôt d’équilibrer ces opérations avec le potentiel futur – ou les perturbations qui rendraient les anciennes usines obsolètes. À savoir: Si General Motors Co. GM,

a un tas d’usines qui fabriquent des moteurs de camions inefficaces qui atteignent 20 milles au gallon, il ne sera peut-être pas en mesure de vendre cet équipement pour beaucoup.

Dans un secteur en évolution rapide comme les véhicules électriques, les investisseurs sont prêts à payer une prime pour une action qu’ils pensent être dominante sur la route – et sont de plus en plus désireux d’écarter les noms les plus établis, quel que soit leur bilan actuel.

La croissance des ventes

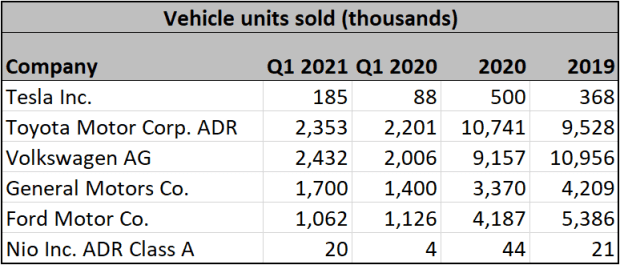

Au cours des années précédentes, le stock de TSLA a été soutenu presque entièrement par la croissance du chiffre d’affaires et l’augmentation du nombre de véhicules vendus. En 2020, l’entreprise a atteint son objectif ambitieux de 500000 véhicules fixé par Musk cinq ans plus tôt. Les croyants de Tesla qui ont acheté au cours de ces années ont été richement récompensés.

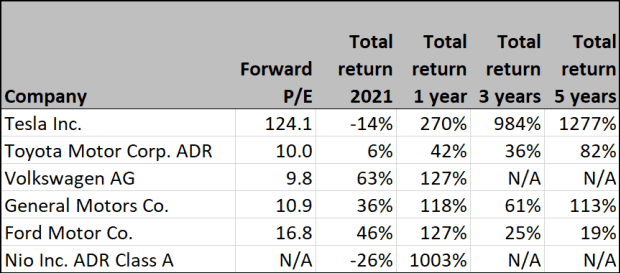

En 2021, l’expansion des ventes reste impressionnante, même à la lumière des défis de la chaîne d’approvisionnement, y compris la récente pénurie de semi-conducteurs qui secoue l’industrie automobile. Considérez que dans les chiffres du premier trimestre de l’exercice publiés il y a quelques semaines, Tesla a déclaré avoir livré environ 185000 véhicules au total. C’est plus du double de l’année précédente – un grand exploit dans n’importe quel environnement, mais en particulier dans celui où les constructeurs automobiles traditionnels tels que Toyota Motor Corp. TM,

et Volkswagen AG VWAGY,

ont lutté pour la croissance et F de Ford Motor Co.,

les ventes ont diminué.

(Dépôts de l’entreprise)

Pouvoir de tarification et rentabilité

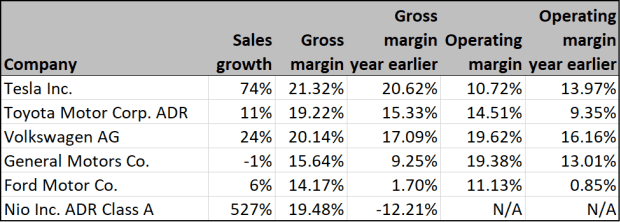

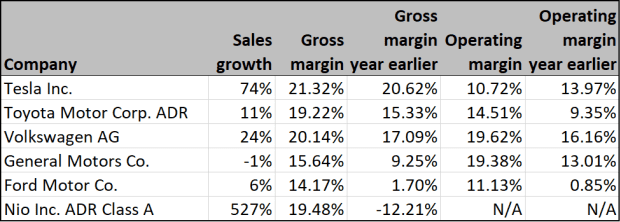

Bien que Tesla ait vu environ le double du nombre de voitures et de VUS vendus, les ventes mesurées par les revenus n’ont augmenté que d’environ 74%. Et pris parallèlement à la baisse significative de la marge opérationnelle d’une année sur l’autre, cela brosse le portrait de Tesla gagnant moins d’argent par véhicule à mesure qu’il grandit – même si les constructeurs automobiles traditionnels ont vu leurs marges augmenter en même temps.

(FactSet)

Pour être clair, les opposants se tordent la main sur le potentiel de profit de Tesla depuis des années, de sorte que de nombreux taureaux sont susceptibles de rouler à nouveau les yeux sur cette critique. Après tout, Nio n’est pas du tout rentable, mais a quand même réussi à accumuler un gain de 877% sur le marché boursier au cours des 12 derniers mois.

Cependant, il est difficile de dire que Tesla et Nio sont «égaux». Après tout, les taureaux adorent vanter l’inclusion récente de S&P et la valeur marchande massive du premier… alors quand cela signifie-t-il exactement qu’il doit respecter les règles de rentabilité et de marges dont les constructeurs automobiles matures doivent se soucier?

Sur la base des récents mouvements de cours des actions, il semble que Wall Street soit de plus en plus préoccupé par ces problèmes de la vieille école en ce qui concerne Tesla et pas seulement prêt à accorder à Elon Musk & Co. un laissez-passer gratuit basé uniquement sur les ventes de véhicules.

Libre circulation des capitaux

Le flux de trésorerie disponible est un domaine dans lequel Tesla a montré qu’il faisait des progrès. La génération de flux de trésorerie est une priorité pour de nombreux investisseurs dans une économie mondiale de haute technologie où la valeur temporelle de l’argent n’est pas négligeable. C’est doublement vrai pour une entreprise axée sur la croissance comme Tesla qui a besoin aujourd’hui d’un cash libre important si elle veut atteindre des objectifs opérationnels ambitieux.

Sur la base des 12 derniers mois, Tesla a donc donné à Wall Street une raison d’être encouragée, car le flux de trésorerie disponible n’est pas seulement resté positif, mais a considérablement augmenté. C’est un énorme avantage compte tenu des chiffres négatifs de ses pairs sur cette liste.

(FactSet)

Bien sûr, les investisseurs avertis sont prompts à souligner que les flux de trésorerie dans le vide ne signifient pas grand-chose. Lorsque vous regardez le rendement FCF de l’action TSLA, qui est calculé en divisant son flux de trésorerie de fuite par le cours actuel de l’action d’environ 600 $, la mesure n’est pas aussi impressionnante.

C’est positif, ce qui est bon signe. Mais pour ceux qui envisagent de transformer TSLA en une entreprise très rentable avec de solides indicateurs opérationnels, c’est aussi le signe qu’il reste encore beaucoup de travail à faire.

Valorisation et performance des actions

Comme je l’ai mentionné dans ma récente analyse du concurrent de Tesla Nio, les investisseurs voient souvent ce qu’ils veulent voir dans ces mesures. Si vous êtes plus traditionnel et préférez des mesures comme la marge opérationnelle et le flux de trésorerie, le cours actuel de l’action apathique de Tesla peut sembler approprié. Et si vous êtes un investisseur de croissance agressif plus inquiet de la future domination de l’EV que de la rentabilité du dernier trimestre, vous pouvez penser que Wall Street manque encore une fois la vraie histoire.

Quel que soit votre point de vue, il est difficile d’argumenter sur ce point: Tesla est l’une des entreprises les plus dynamiques de ces cinq dernières années. Même si vous n’avez pas partagé le pourcentage à quatre chiffres des bénéfices que certains investisseurs ont réalisé au cours de cette période, vous devez respecter le fait que l’entreprise a presque à elle seule prouvé que les véhicules électriques ont un potentiel de marché de masse.

(FactSet)

Le ratio cours / bénéfice à terme de l’action TSLA est 10 fois supérieur à celui de ses pairs. Mais encore une fois, nous revenons à la perspective. Si vous vous concentrez uniquement sur les bénéfices, cela peut sembler trop élevé. Mais si vous vous concentrez sur la croissance future, payer une prime importante par rapport aux opérations actuelles ne vous effraiera peut-être pas si vous êtes convaincu que Tesla livrera ses fruits.

L’opinion de Wall Street

C’est le grand point d’interrogation – si Tesla livrera. Et sur la base des chiffres les plus récents, vous serez peut-être surpris d’apprendre que la plupart des gens de Wall Street disent “peu probable”.

(FactSet)

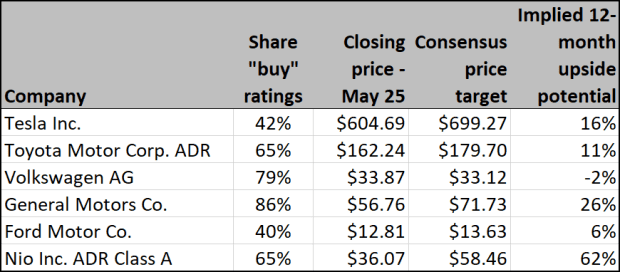

«L’argent intelligent» aime se prononcer sur les actions chaudes comme Tesla, avec plus de 30 analystes au total couvrant l’action. Les analystes du côté vendeur sont également relativement optimistes par nature, l’action typique du S&P 500 incitant 56% des analystes à la noter «acheter» sur la base des notes médianes.

Cela rend encore plus troublant le fait que l’action TSLA n’obtienne qu’une note «d’achat» de 41%. Lorsque vous avez des dizaines de personnes généralement optimistes qui vous regardent, mais seulement quatre sur dix pensent que l’avenir est plus radieux pour vous que la concurrence? Ce n’est pas un bon look.

L’objectif de prix consensuel à 12 mois pour Tesla est certes 16% supérieur à celui où l’action a clôturé le 25 mai, ce n’est donc pas comme si ces analystes vous recommandaient de vous enfuir en hurlant. Mais tout investisseur digne de ce nom sait que même un gain de 10% peut ressembler à de la nourriture pour poulets si tout le monde vous laisse dans la poussière.

– Avec un reportage de Philip van Doorn.

.

[ad_2]